您所在的当前位置:

您所在的当前位置:市场格局解读:百亿肿瘤重磅,国内3家过评

2020年6月28日,北京双鹭药业收到国家药品监督管理局核准签发的关于“来那度胺胶囊”的《药品补充申请批件》,该公司来那度胺胶囊通过一致性评价,成为继正大天晴和齐鲁制药之后,国内第3家过评的企业。

从三家企业获批情况来看,北京双鹭药业上市最早,2017年11月获批,并在2020年6月正式过评;正大天晴的6类仿制于2019年1月获批,并在2019年11月过评;齐鲁制药的4类仿制上市申请于2019年5月获批并视同过评。截止目前,国产获批的三家来那度胺胶囊企业全部过评。

来那度胺是由新基研发开发,作为新一代免疫调节剂,具有免疫调节、抗血管生成和抗肿瘤特性,临床广泛应用于多发性骨髓瘤、淋巴瘤、骨髓增生异常综合症、急性髓系白血病等疾病的治疗,是目前国际和国内治疗多发性骨髓瘤和骨髓增生异常综合症的常用药物。

作为治疗多发性骨髓瘤的重磅药物,来那度胺已进入美国国家综合癌症网络(NCCN)多发性骨髓瘤指南2018版优先推荐用药,也是中国2017年多发性骨髓瘤诊疗指南一线治疗、二线治疗、复发难治关键药物。在多发性骨髓瘤细胞中,来那度胺和地塞米松协同作用,能够抑制细胞增殖,导致肿瘤细胞凋亡。

2017年7月来那度胺等36种谈判药品纳入2017版国家医保药品目录乙类范围,2018-2019年市场有了不俗的表现。随着集采的不断推进,双鹭药业、正大天晴、齐鲁药业三家过评的企业,未来将为国内多发性骨髓瘤市场注入新的活力。

(一)多发性骨髓瘤领军品种

多发性骨髓瘤是一种血液系统恶性肿瘤,进入21世纪后,已有多个多发性骨髓瘤药物新药制剂问世。截止目前,FDA批准的治疗多发性骨髓瘤的药物可分为五类:分别是免疫调节类,主要产品有来那度胺,泊马度胺,沙利度胺;蛋白酶抑制剂,主要产品有硼替佐米、卡非佐米和伊沙佐米;单抗类,主要产品有达雷木单抗和埃罗妥珠单抗;组蛋白脱乙酰酶抑制剂类,主要产品有帕比司他;另外还有传统化疗类和激素类药物。

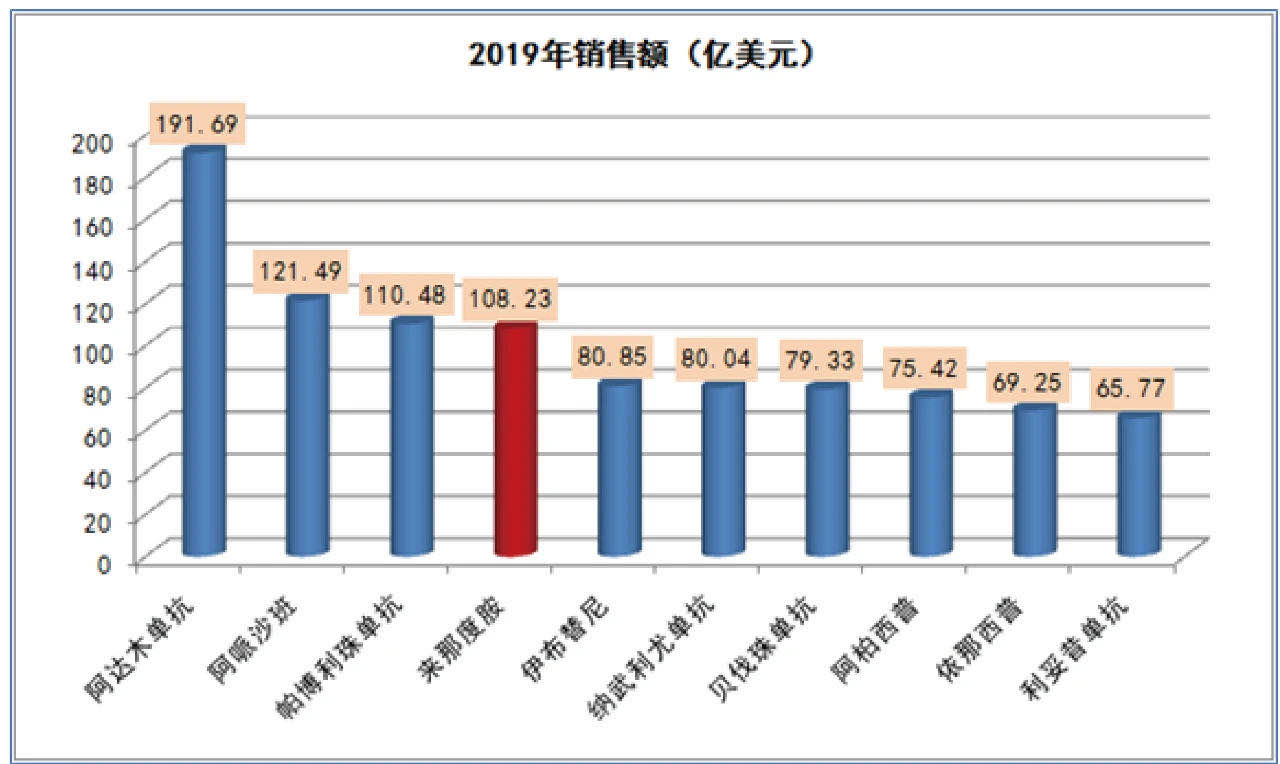

图1:2019年全球多发性骨髓瘤主要产品市场销售情况(单位:亿美元)

据全球畅销药数据统计,2019年,来那度胺销售额为108.32亿美元,达雷木单抗销售额为29.98亿美元,泊马度胺销售额为25.25亿美元,硼替佐米销售额约为16.00亿美元,卡非佐米销售额为10.44亿美元,埃罗妥珠单抗销售额为3.57亿美元, 以上重点产品销售额已接近200亿美元,多发性骨髓瘤治疗药物已经成为制药巨头竞逐的热点。

新基公司的来那度胺,已是全球多发性骨髓瘤的重磅药物,巨大的市场份额吸着国内多家企业纷纷布局。目前中国多发性骨髓瘤的发病率已经超过急性白血病,位居于血液系统恶性肿瘤第二位。在国内多发性骨髓瘤市场中,来那度胺和硼替佐米一线用药已新纳入医保谈判目录,随着国内多发性骨髓瘤重磅产品来那度胺仿制药不断涌现,将助力多发性骨髓瘤治疗市场的快速增长。

(二)来那度胺首过百亿美元俱乐部

来那度胺由美国新基生物制药公司开发,商品名为Revlimid,剂型为胶囊剂,规格有5mg、10mg、15mg和25mg四种。2005年12月首获FDA批准用于治疗骨髓增生异常综合征,2006年获得FDA批准用于治疗多发性骨髓瘤。来那度胺是全球治疗多发性骨髓瘤的“金标准”药物,该产品最初是按照孤儿药获批,随着新适应症不断增加,销售额也逐年增加,已经成为小分子抗肿瘤药排名第一的重磅药物。

图2:2019年全球TOP10产品市场销售情况(单位:亿美元)

在2019年全球畅销抗肿瘤药TOP10榜单中,来那度胺首次进入百亿美元俱乐部,排名TOP10畅销药第4位。在目前全球生物药引领市场情况下,来那度胺作为一种小分子药物在最畅销榜单中处于前列,显得尤为耀眼。来那度胺是新基最核心的品种, 依靠该产品的强劲增长,市值一路飙升。

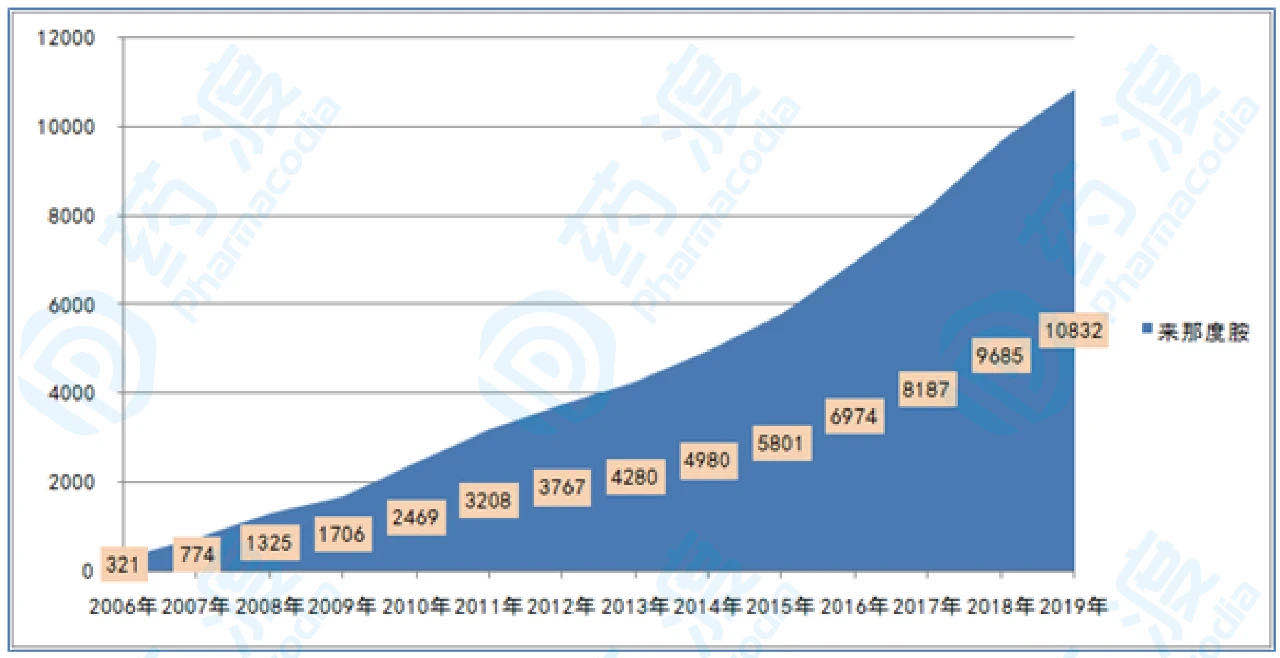

图3:2005-2019年全球来那度胺市场情况(单位:百万美元)

据全球药物销售数据统计,2005年,新基的来那度胺上市当年,销售业绩仅为0.03亿美元,2008年突破10亿美元,2010年突破20亿美元,2012年突破30亿美元,2013年突破40亿美元,2014年突破50亿美元,2015年近60亿美元,2016年近70亿美元,2017年突破80亿美元,2018年突破90亿美元,2019年突破100亿美元,增长可谓神速。来那度胺作为全球最畅销的产品之一,据预测,2022年来那度胺销售额将超过130亿美元。

(三)医保助力1+3市场格局生变

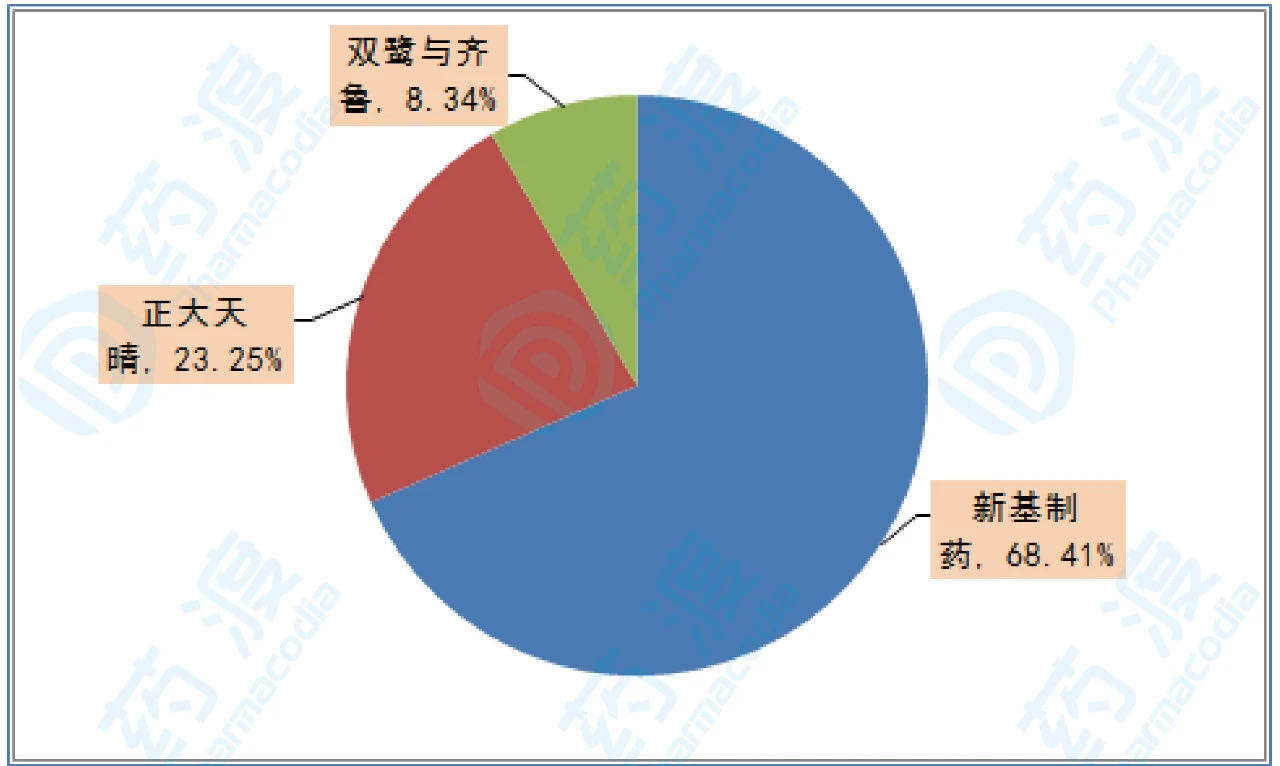

2019年,新基公司用药金额为4.86亿元,占68.4%的份额;正大天晴用药金额为1.65亿元,占23.3%的份额;北京双鹭和齐鲁制药5921万元,占8.34%的份额;从样本医院数据来看,进入2018年以来,来那度胺国内市场有了明显的提升。来那度胺在2017年之前,由于是原研独家产品,从2018-2019年年销售态势来看,市场有了较为明显的改观。

2017年7月来那度胺等36种谈判药品纳入《国家基本医疗保险、工伤保险和生育保险药品目录(2017版)》乙类范围,尽管来那度胺进入了医保目录,但是报销需满足多项医保报销条件,而且价格仍然不菲,医保基金压力依然巨大。随着来那度胺进入国家医保,原研产品降价,再加上3家国产企业对原研产品的冲击,2019年新基制药市场份额,在国产三家品牌的冲击下逐年下滑。

过去,我国患者长期受制于外资原研药价格居高不下窘况,因而来那度胺的临床应用不充分,导致众多患者没有得到及时救治。2017年以后,国产来那度胺与原研产品将同台竞争,国内多发性骨髓瘤市场的将会更加激烈。经检索CDE数据显示,目前我国来那度胺制剂批准上市的有4家,进口1家,国产3家且已全部过评,目前正在申报企业还有10多家,其中扬子江药业、豪森药业等都在进入申报生产阶段,2020年将陆续有国产企业获得批准上市。

(四)结语

我国多发性骨髓瘤年发病率位居血液肿瘤第二位,来那度胺是治疗多发性骨髓瘤的核心基石药物,被国内外所有多发性骨髓瘤相关指南作为一类治疗药物推荐。随着国内企业仿制品的不断上市,来那度胺将逐渐实现国产化,打破国外医药巨头在中国市场多年来的垄断格局,同时将会大幅提高我国患者使用率和可及性,为我国患者使用国产品带来福音。

以上文章来源于药渡 ,作者野渡,如侵权请联系删除

下一条:致胜准则:药物委托制造商的成功要素

Copyright © 2008-2017 南京华威医药科技集团有限公司 All Rights Reserved. 苏ICP备11035618号-1号